Die Deutschen und ihr Geld – Vermögensbarometer 2020

Die Zufriedenheit der Menschen mit ihren Finanzen ist hoch. Daran ändert überraschenderweise auch die Coronakrise kaum etwas. Alle Ergebnisse der Umfrage: „Das Vermögensbarometer 2020 – die Deutschen und ihr Geld“.

►

Tendenz zu steigender Zufriedenheit praktisch ungebrochen

Die Coronakrise hat überraschend wenig verändert an der Zufriedenheit der Menschen mit ihrer gegenwärtigen finanziellen Situation. Als (sehr) gut bezeichnen 42 Prozent der Befragten ihre Finanzlage, der Anteil ist gegenüber 2019 nur um einen Prozentpunkt zurückgegangen. Von einer (eher) schlechten finanziellen Situation sprechen mit 18 Prozent genau so viele wie im Vorjahr. Signifikant ist allerdings in dieser Frage der Unterschied zwischen den Geschlechtern. 44 Prozent der Männer, aber nur 39 Prozent der Frauen sind mit ihrer finanziellen Situation (sehr) zufrieden.

Zusätzlich wurden die Menschen umeine Einschätzung gebeten, wie sich ihre finanzielle Situation voraussichtlich in den nächsten sechs Monaten entwickeln wird und wie binnen zwei Jahren. Die Antworten hängen stark ab vom vorgegebenen Zeithorizont.

Innerhalb der nächsten zwei Jahre rechnet ein Drittel (33 Prozent) mit einer Verbesserung und nur etwa ein Siebtel (15 Prozent) mit einer Verschlechterung. Die Skepsis ist höher, was die Erwartungen für die kommenden sechs Monate angeht. Nur 18 Prozent gehen hier von einer Verbesserung aus; allerdings ist der Anteil derer, die eine Verschlechterung erwarten, mit 14 Prozent kaum niedriger als bei einem Zeithorizont von zwei Jahren.

Frauen zeigen sich übrigens beim Zwei-Jahres-Ausblick optimistischer als Männer: 35 Prozent rechnen mit einer verbesserten finanziellen Situation. Bei den Männern sind es nur 31 Prozent. Spannend ist bei dieser Frage eine Auswertung speziell für die Altersgruppe der 14- bis 29-Jährigen.

Das Sparen liegt den Deutschen im Blut

Die Coronakrise zeigt beim Konsumverhalten eine deutlich größere Auswirkung als bei der finanziellen Zufriedenheit. „Haben Sie Ihr Konsumverhalten im Laufe der letzten zwölf Monate verändert?“, lautete die entsprechende Frage. Die Menschen konnten ankreuzen, ob sie ihren Konsum ausgeweitet, eingeschränkt oder unverändert gelassen haben. Das Ergebnis zeigt: Allzu konsumfreudig sind die Deutschen aktuell nicht. Zwar ist bei mehr als der Hälfte (57 Prozent) nach eigener Aussage das Konsumverhalten in den letzten zwölf Monaten unverändert geblieben. Doch haben nur sieben Prozent der Befragten ihren Konsum ausgeweitet, 36 Prozent haben ihn dagegen eingeschränkt.

Um eine generelle Tendenz besser sichtbar zu machen, wurde in der Auswertung der Anteil derjenigen, die den Konsum eingeschränkt haben, vom Anteil derjenigen, die ihn ausgeweitet haben, abgezogen. Der Saldo liegt bei minus 29 Prozentpunkten – ganze fünf Prozentpunkte tiefer als noch im Jahr 2019. Seit dem Finanzkrisenjahr 2009 war dieser Saldo nicht mehr so niedrig. Dass für die Konsumzurückhaltung vorwiegend die Coronakrise verantwortlich ist, zeigen die Antworten auf eine zusätzlich gestellte Frage, die eine Auskunft zum Konsumverhalten in den vergangenen sechs Monaten erfordert: Hier gaben nur sechs Prozent an, den Konsum ausgeweitet zu haben, 41 Prozent dagegen haben ihn nach eigener Aussage eingeschränkt. Der Saldo der Antworten über diesen kürzeren Zeitraum beläuft sich auf minus 35 Prozentpunkte. Damit wurde der Konsum in den vergangenen sechs Monaten stärker eingeschränkt als in den letzten zwölf Monaten.

Investmentfonds sind auf dem Vormarsch

Sorgen die Menschen privat fürs Alter vor? Und wenn sie vorsorgen, mit welchen Geldanlagen tun sie dies? Zunächst zur ersten dieser Fragen: 54 Prozent der Bevölkerung haben Maßnahmen zur Altersvorsorge ergriffen oder planen dies zumindest; bei 39 Prozent ist das nicht der Fall. Gut die Hälfte derjenigen, die nicht vorsorgen (20 Prozent), sieht sich dazu finanziell nicht in der Lage. Das ist ein Rückgang um drei Prozentpunkte gegenüber 2019. Wenig überraschend: Je höher das Haushaltsnettoeinkommen, desto eher wird vorgesorgt. Nur 21 Prozent derjenigen mit einem Einkommen von unter 1.000 Euro sorgen vor, aber 68 Prozent derjenigen mit einem Haushaltsnettoeinkommen von 2.500 Euro und mehr.

Wer angegeben hat, Vorsorgemaßnahmen ergriffen zu haben, wurde zusätzlich gefragt, in welcher Form das geschehen ist. Abbildung 6 zeigt die Ergebnisse im Vergleich der Jahre 2019 und 2020: Nach wie vor führen Lebensversicherungen mit 38 Prozent und Rentenversicherungen mit 34 Prozent die Liste an. Der Anteil hat bei beiden gegenüber 2019 jedoch leicht abgenommen. Dagegen haben die Investmentfonds um drei Prozentpunkte gegenüber 2019 aufgeholt und nehmen mit 27 Prozent jetzt den dritten Rang ein. Damit haben sie die selbst genutzte Immobilie (26 Prozent) auf den vierten Rang verwiesen. Einen leichten Zuwachs verzeichnen die betriebliche Altersvorsorge und der Bausparvertrag, jeweils mit einer Steigerung um einen Prozentpunkt auf 25 Prozent. Auf Sparbuch-Rücklagen entfallen 2020 fünf Prozentpunkte mehr Nennungen als im Jahr 2019, der Anteil liegt insgesamt bei 24 Prozent.

Nachhaltigkeit bei der Geldanlage

Nachhaltige Geldanlagen sind kein Nischenprodukt mehr, sondern erfreuen sich unter Privatanlegern*innen wachsender Beliebtheit. 32 Prozent der Bevölkerung – und damit ein knappes Drittel – haben sich schon mit dem Thema Nachhaltigkeit beim Vermögensaufbau beschäftigt. Besonders Auszubildende, Beamte*innen und Freiberufler* innen haben sich überdurchschnittlich häufig mit Nachhaltigkeit bei der Geldanlage befasst. Generell ist das Interesse am Thema „nachhaltige Geldanlagen“ bei höheren Haushaltsnettoeinkommen größer als bei niedrigeren. 40 Prozent derjenigen mit einem Haushaltsnettoeinkommen über 2.500 Euro haben sich damit schon auseinandergesetzt, aber nur 17 Prozent derjenigen mit einem Haushaltsnettoeinkommen unter 1.000 Euro. Außerdem gibt es eine klare Präferenz für Nachhaltigkeit bei den Jüngeren.

Die sparkasseneigene Fondsgesellschaft Deka und andere Verbundpartner leisten dieser Entwicklung übrigens Vorschub, indem sie dazu eine ganze Reihe von Nachhaltigkeits-Fonds und Zertifikaten anbieten, die sich teilweise via Sparplan besparen lassen.

Jüngere sind überdurchschnittlich zufrieden

Ihre aktuelle finanzielle Situation beurteilen die Jüngeren häufiger positiv als der Durchschnitt: Bei den Jüngeren ist der Anteil der (sehr) Zufriedenen mit 46 Prozent deutlich höher als in der gesamten Bevölkerung (42 Prozent). Der Anteil der (eher) Unzufriedenen ist mit 16 Prozent außerdem um zwei Prozentpunkte niedriger als im Durchschnitt. Den geringsten Anteil (sehr) Zufriedener weist im Übrigen die Gruppe der 50- bis 59-Jährigen auf: Hier beurteilen lediglich 36 Prozent ihre gegenwärtige Finanzlage als (sehr) gut.

Die Erwartungen zur Entwicklung der eigenen finanziellen Lage innerhalb der nächsten zwei Jahren zeigt die folgende Grafik im Vergleich der Jahre 2018 bis 2020: Insgesamt ist der Optimismus bei den 14- bis 29-Jährigen mit 63 Prozent sehr viel weiter verbreitet als in der Gesamtbevölkerung.

Interessant ist dabei, dass Frauen generell optimistischer in die Zukunft blicken. 35 Prozent der befragten Frauen gehen davon aus, dass sie in den nächsten zwei Jahren mehr Geld zur Verfügung haben werden. Bei den Männern sind es nur 31 Prozent.

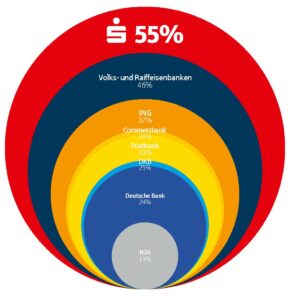

Wie viel Vertrauen haben Sie in die folgenden Geldinstitute?

55 Prozent der Bevölkerung – und damit weit mehr als die Hälfte – haben sehr hohes oder hohes Vertrauen in die Sparkassen, die unter den Geldinstituten damit den ersten Platz einnehmen. Im Jahr 2019 waren es 52 Prozent, im Jahr 2018 sogar lediglich 44 Prozent; der Anteil ist also deutlich gestiegen, wenngleich auch damals die Sparkassen in der „Vertrauensfrage“ vorn lagen. Insgesamt haben die Menschen über fast alle Geldinstitute hinweg wieder mehr Vertrauen als in den Vorjahren.

Auch bei der Zusatzfrage, inwiefern Vertrauen in die Datensicherheit und den Datenschutz bei den einzelnen Banken besteht, liegen die Sparkassen vorn. 51 Prozent derer, die (sehr) hohes Vertrauen in die Sparkassen haben, vertrauen auch auf die dort gebotene Datensicherheit.

Weitere Finanztipps

Quelle: Deutscher Sparkassen- und Giroverband e.V.

Schreibe einen Kommentar